- Seleccionar idioma

- Español

- Francés

- Inglés

- Seleccionar idioma

- Español

- Francés

- Inglés

RESULTADOS SUGERIDOS

BÚSQUEDAS RECIENTES

Ciudades

Preguntas frecuentes

Preguntas frecuentes

La ley 675 de 2001, en su artículo 52 establece que “mientras el órgano competente no elija al administrador del edificio o conjunto, ejercerá como tal el propietario inicial, quien podrá contratar con un tercero tal gestión”. Constructora Bolívar S.A. contrata empresas especializadas en la administración y operación de propiedad horizontal para el ejercicio de las funciones previstas en el artículo 50 de la misma ley.

El periodo de administración provisional inicia con la entrega del primer inmueble. Cuando se hayan entregado inmuebles que representen el 51% del total de los coeficientes de copropiedad, se convocará a la Asamblea General de Copropietarios de acuerdo a los tiempos señalados en la normativa; posteriormente la empresa administradora que ejerció sus funciones durante el periodo provisional hará un proceso de empalme con la persona o empresa elegida por el Consejo de Administración.

Habitualmente los propietarios y residentes reciben atención del equipo de administración a cargo del conjunto residencial o edificio a través de diversos canales como lo son: telefónicamente, mensajería instantánea, vía correo electrónico, presencialmente en horarios establecidos y más recientemente a través de Apps que son usadas para la gestión de la copropiedad. Los canales a usar son oportunamente compartidos por cada administración.

Para radicar una garantía debes hacerlo a través de nuestros canales oficiales. Estos son, WhatsApp al 300 850 5000, en la opción “Ya soy cliente” ó línea de atención telefónica a nivel nacional (+57) 310 315 7550

El tiempo de garantía de tu vivienda por líneas vitales y/o acabados (entregados por nosotros), es de 1 año y estructural de 10 años.

Bienes Privados (inmuebles)

De realizar una solicitud posterior al año de entrega sobre líneas vitales y/o acabados, ten en cuenta que ya la garantía se encuentra fuera de los tiempos de Ley, sin embargo, ésta se recibirá y se analizará según la situación.

Bienes Comunes

De realizar una solicitud posterior al año de entrega o puesta en funcionamiento sobre líneas vitales y/o acabados, ten en cuenta que ya la garantía se encuentra fuera de los tiempos de Ley, sin embargo, ésta se recibirá y se analizará según la situación.

Con nosotros, ¡estás seguro! Nuestras construcciones cumplen con la norma sismo resistente.

En el transcurso del primer año después de la entrega, se podrán presentar fisuras en muros y techos por el asentamiento normal del edificio, las cuales serán reparadas por Constructora Bolívar.

Esta garantía se efectuará una sola vez, por eso recomendamos que hagas la solicitud en el mes 12 de haber recibido tu inmueble.

Ten en cuenta que la ley de propiedad horizontal manifiesta que el propietario causante de los daños tiene la obligación de reparar la causa del daño y enmendar las afectaciones producidas.

“Artículo 18 ley 675 de 2001”

En qué casos la garantía no aplica aún si está dentro del año posterior a la entrega.

- No se acataron las recomendaciones de uso y mantenimiento.

- La solicitud no hace parte del ofrecimiento comercial.

- La afectación fue ocasionada por un tercero (vecino o alguien ajeno a Constructora Bolívar).

- La solicitud se hace bajo un elemento no suministrado o instalado por Constructora Bolívar.

- Existió un cambio en las condiciones iniciales de la entrega del inmueble.

- Se realizaron modificaciones estructurales por parte del propietario o vecinos.

- Recuerda que en el Manual del Propietario que te entregamos el día que recibiste tu inmueble, encontrarás recomendaciones de mantenimiento para la conservación del inmueble y bajo qué conceptos aplica o no la garantía.

Si por alguna razón, decides no seguir con la compra del inmueble, debes enviar la solicitud de desistimiento a través de nuestra página web. Dirígete a nuestra sección “cuéntanos tus solicitudes” https://www.constructorabolivar.com/pqrs, o de Bolívar contigo si eres usuario y adjunta los siguientes documentos:

Carta donde especifiques: Nombre completo e identificación de el o los titulares del negocio, nombre del proyecto, especificaciones del inmueble (Número de torre o casa y/o apartamento) y el motivo del desistimiento.

¡Recuerda! Debes enviarnos esta carta escaneada y realizar la firma a pulso, por todos los titulares del negocio.

Soporte del motivo de desistimiento (si es el caso).

Certificación de cuenta bancaria (ahorro o corriente) no mayor a 30 días a nombre del titular del negocio.

Ten en cuenta que no son válidas las cuentas de Nequi y en el caso de Daviplata, el monto máximo de devolución permitido es de $8.000.000.

Copia del encargo Fiduciario firmado y la firma debe ser a pulso, no digital.

Fotocopia legible de la cédula ampliada al 150% en formato vertical y en una sola hoja.

Estos documentos deben ser cargados en una misma solicitud, en formato PDF y de forma individual.

Es importante que tengas en cuenta que deberás pagar la cláusula indicada en el encargo fiduciario, calculado en un porcentaje del valor del inmueble, un porcentaje sobre el dinero depositado o un valor fijo acordado previamente. Una vez aprobado el desistimiento por parte nuestra, recibirás por escrito la información sobre el tiempo para la devolución del dinero pendiente.

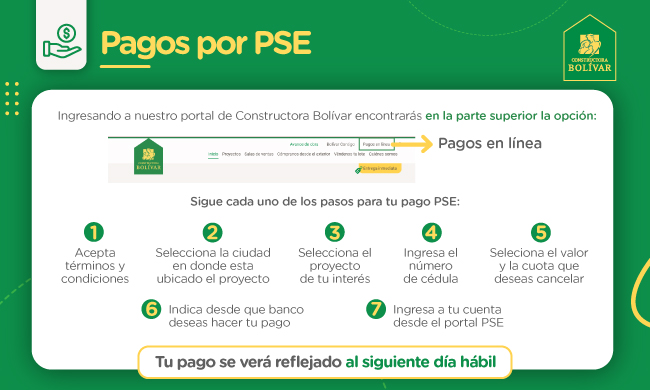

Cuando un proyecto ha superado la etapa de fiducia, debes realizar los aportes al número de cuenta y con la referencia de pago (cédula más los dos dígitos de verificación asignados) que te notificamos a través de correo electrónico, mensaje de texto, carta escrita o llamada de alguno de nuestros asesores. Estos pagos también los puedes realizar por PSE a través de nuestra sección de pagos en línea de la página web.

Para que el ciclo del recaudo de nuestros clientes se cierre, se entiende que un cliente es sujeto a devolución de saldos cuando escrituró, se le entregó su inmueble y el desembolso de su crédito (Para los casos que apliquen) se haya dado. Con lo anterior, debes solicitarnos a través de nuestra página web https://www.constructorabolivar.com/pqrs, aclaración de tus valores para identificar si eres sujeto a devolución de saldos y adjuntarnos certificado de la cuenta no mayor a 30 días de expedida a donde se te abonarán los recursos.

- Si tu negocio aún está en pre-venta, es decir que aún se encuentra en fiducia, la referencia del pago es el número de encargo fiduciario aperturado en la entidad que administra tus recursos. Este número se encuentra en la copia del contrato o encargo fiduciario que te fue entregado en la apertura.

- Si tu negocio ya se encuentra en fase propia, es decir que ya no se encuentra en fiducia, debes realizar los aportes a un nuevo número de cuenta y con la referencia de pago (cédula más los dos dígitos de verificación asignados) que nosotros te notificamos a través de correo electrónico, mensaje de texto, carta escrita o llamada de alguno de nuestros asesores.

Llama a nuestra línea de atención telefónica a nivel nacional (+57) 310 315 7550 ó radica una petición por nuestra página web: https://www.constructorabolivar.com/pqrs

Radica una petición en nuestra página web https://www.constructorabolivar.com/pqrs, y no olvides adjuntar el soporte del pago exitoso.

Porque el producto Bolívar tiene contemplados los gastos de escrituración como un concepto más en el recaudo mensual de los clientes para que el proceso de escrituración sea ágil. De esta manera te guiamos en una forma de “ahorrar ” mes a mes los gatos que debes pagar en la notaría cuando escrituras.

Constructora Bolívar tiene como aliadas varias entidades fiduciarias para administrar los recursos de nuestros clientes. En tal sentido, para realizar tus pagos, lo puedes hacer por PSE a través de nuestra sección de pagos en línea de la página web o hacer uso de los canales habilitados por la fiduciaria a cargo de la administración de tus recursos, la cual fue informada en el momento de la comercialización de tu producto.

- La referencia de pago, mientras el negocio se encuentre en pre venta siempre va a ser el número de encargo.

- Dependiendo la fiduciaria que administre los recursos de los clientes (actualmente puede ser Fidudavivienda y Fidubogotá), tienen los canales para los pagos (pse, bancos).

- Davivienda: PSE, Pago en ventanilla de Banco Davivienda (sin tarjeta de recaudo) , transferencia desde banco Davivienda.

- Bogotá: PSE, Pago en ventanilla de Banco Bogotá (con tarjeta de recaudo).

Cuando un proyecto ha superado la etapa de fiducia, debes realizar los aportes al número de cuenta y con la referencia de pago (cédula más los dos dígitos de verificación asignados) que te notificamos a través de correo electrónico, mensaje de texto, carta escrita o llamada de alguno de nuestros asesores. Estos pagos también los puedes realizar por PSE a través de nuestra sección de pagos en línea de la página web.

Si por alguna razón, decides no seguir con la compra del inmueble, debes enviar la solicitud de desistimiento a través de nuestra página web. Dirígete a nuestra sección “cuéntanos tus solicitudes” https://www.constructorabolivar.com/pqrs, o de Bolívar Contigo si eres usuario y adjunta los siguientes documentos:

Carta donde especifiques: Nombre completo e identificación de el o los titulares del negocio, nombre del proyecto, especificaciones del inmueble (Número de torre o casa y/o apartamento) y el motivo del desistimiento.

¡Recuerda! Debes enviarnos esta carta escaneada y realizar la firma a pulso, por todos los titulares del negocio.

Soporte del motivo de desistimiento (si es el caso).

Certificación de cuenta bancaria (ahorro o corriente) no mayor a 30 días a nombre del titular del negocio.

Ten en cuenta que no son válidas las cuentas de Nequi y en el caso de Daviplata, el monto máximo de devolución permitido es de $8.000.000.

Copia del encargo Fiduciario firmado y la firma debe ser a pulso, no digital.

Fotocopia legible de la cédula ampliada al 150% en formato vertical y en una sola hoja.

Estos documentos deben ser cargados en una misma solicitud, en formato PDF y de forma individual.

Es importante que tengas en cuenta que deberás pagar la cláusula indicada en el encargo fiduciario, calculado en un porcentaje del valor del inmueble, un porcentaje sobre el dinero depositado o un valor fijo acordado previamente. Una vez aprobado el desistimiento por parte nuestra, recibirás por escrito la información sobre el tiempo para la devolución del dinero pendiente.

El inicio de la fase de promesa de compraventa, se notifica a través de una carta, donde se indican las condiciones pactadas en tu negociación para tu respectiva validación o actualización, antes de generar la promesa. Esta actividad se inicia como mínimo 12 meses después de la venta.

Si luego de la firma de tu promesa de compraventa, llegan a haber cambios o modificaciones, como por ejemplo: cambios en la forma de pago, cambio de fecha de firma de escritura, entre otros, se debe firmar un otrosí, en el que tanto tú como nosotros, debemos estar de acuerdo.

Dentro de los 60 días siguientes a la firma de tu escritura pública y cuando el avance de obra se encuentre listo, nos comunicaremos contigo para agendar la fecha de entrega de tu vivienda nueva.

Una Vivienda de Interés Social (VIS), es el tipo de vivienda cuyo valor llega hasta los 135 SMMLV o 150 SMMLV para los municipios descritos en el decreto 1467 de 2019. Además este tipo de vivienda debe reunir todos los elementos que aseguran su habitabilidad a través de los estándares de calidad en diseño urbanístico, arquitectónico y de construcción.

Una Vivienda de Interés Prioritario (VIP), es el tipo de vivienda que no supera un valor máximo de 90 salarios mínimos mensuales legales vigentes (SMMLV).

Puedes conocer los números de contacto de nuestros asesores por ciudad y proyecto aquí: https://www.constructorabolivar.com/directorio-de-confianza

Ingresando en nuestra página web, en la sección https://www.constructorabolivar.com/avance-de-obra podrás encontrar mes a mes los avances de obra de nuestros proyectos de vivienda. Si tu proyecto aún no tiene fotos de avance de obra, puede ser que aún no ha iniciado la construcción. Valida esta información a través de nuestros canales habilitados.

Los planos arquitectónicos los encuentras en el brochure entregado en el momento de la separación de tu inmueble, en el archivo PDF que te llegó al correo cuando firmaste la promesa de compraventa o puedes ingresar a nuestra página web www.constructorabolivar.com, buscar el proyecto y descargar los planos en formato PDF.

Los planos record los recibirás solo hasta que sea entregado tu inmueble, si esto ya sucedió, puedes encontrarlos en el site del proyecto.

Te invitamos a registrar el lote que tienes en venta por medio de nuestra página web https://www.constructorabolivar.com/contacto para que tu propuesta sea revisada por el área encargada.

Puedes escribirnos tus requerimientos en nuestra página web, dirígete a nuestra sección cuéntanos tus solicitudes https://www.constructorabolivar.com/pqrs o comunícate a nuestra línea de atención telefónica a nivel nacional (+57) 310 315 7550

Nuestros horarios de atención son: Lunes a viernes de 7:30 - 6:30 - Sábados 8:00 - 4:00 pm, Domingos y festivos de 10:00 - 4:00 pm.

BINA (ChatBot): Lunes a sábado de 8:00 - 6:00 pm, Domingos y festivos de 10:00 - 4:00 pm.

Puedes recibir atención personalizada desde la comodidad de tu casa registrándote en nuestra página web del proyecto de tu interés.

Puedes realizar la petición de cambio de proyecto por medio de nuestro canal de PQRS https://www.constructorabolivar.com/pqrs, para que tu solicitud sea revisada por el área encargada y te demos respuesta.

Es importante que tengas en cuenta que no se puede hacer el traslado a proyectos en etapa de Lanzamientos y que ni bonos ni beneficios se hacen efectivos al realizar el traslado

Las condiciones para realizar un traslado son las siguientes:

Contar con cartera al día.

Contar con carta de aprobación del crédito y/o subsidio (si aplica).

Mantener la titularidad del proyecto original.

La documentación a tener lista al momento de realizar el traslado es (estos documentos se envían siempre y cuando la sala de ventas autorice el traslado):

Carta de autorización de traslado.

Carta de aprobación de subsidio (si aplica).

Carta de aprobación de crédito hipotecario (si aplica).

Certificación otros recursos CDT, Cuentas AFC, pensiones voluntarias.

Declaración de Origen de Fondos (si aplica).

Los precios de las unidades de vivienda pueden variar por diversas razones. Entre ellas: tipología de apartamento, piso, si tendrá vista interna o externa, torre seleccionada, tiempo de compra (teniendo en cuenta su fecha de lanzamiento y el momento en el que se procede a comprar la vivienda) debido a que los bienes de finca raíz siempre tienden a valorarse con el tiempo, nunca se deprecian. Toda esta información puedes validarla con tu asesor comercial en el momento de tu compra.

Los precios que damos en redes sociales son desde el valor más económico que tenemos en oferta de vivienda dentro del proyecto, la cual puede ir variando por las razones anteriores o porque se han agotado las tipologías disponibles con dicho valor.

Así mismo, es importante aclarar que el valor de la vivienda de interés social o prioritaria (VIS o VIP), se da en salarios mínimos mensuales legales vigentes (SMMLV), y el valor del inmueble será el del SMMLV del año de la firma de la escritura.

Si eres un nuevo proveedor, te invitamos a registrar tu empresa y los servicios que ofrecen ingresando aquí: https://www.constructorabolivar.com/proveedores, para que tu propuesta sea revisada por el área encargada.

Gracias por tu interés en trabajar con Constructora Bolívar. Puedes conocer nuestras vacantes disponibles a través de Linkedin; también en las empresas como Computrabajo y Elempleo.

Te contamos que Constructora Bolívar (Salas de ventas) permite el ingreso y la circulación de mascotas a sus instalaciones siempre y cuando sean animales domésticos (perros y gatos) bajo la custodia, cuidado y responsabilidad de su propietario. Todo visitante que ingrese a las instalaciones de Constructora Bolívar (Salas de ventas) es responsable de su mascota. Por lo anterior, se obliga a conocer y cumplir el presente reglamento:

1. El propietario o tenedor de la mascota, se compromete a aceptar y cumplir las normas y políticas que se señalan en el Código de Policía.

2. Se permite el ingreso de mascotas tales como perros y/o gatos. Máximo 2 mascotas por persona.

3. Está restringido el ingreso de perros de razas potencialmente peligrosas; igualmente, se restringe el ingreso de animales de prohibida tenencia, animales de gran tamaño y denominados exóticos. En ningún caso se permitirá el ingreso de animales como reptiles, arácnidos, aves, entre otras especies.

4. El propietario o la persona que ingresa con la mascota será responsable ante cualquier visitante o animal que resulte afectado en su integridad física y/o su vida. Por lo anterior, al ingresar a Constructora Bolívar (Salas de ventas). declara que cuenta con una póliza de responsabilidad civil extracontractual y que exonera a Constructora Bolívar (Salas de ventas) de toda responsabilidad civil, administrativa o penal por causa alguna o acto efectuado por la mascota.

5. El propietario o la persona que ingresa con la mascota será responsable de los daños a los bienes muebles e inmuebles de Constructora Bolívar (Salas de ventas).

6. Las mascotas deberán utilizar en todo momento collar y correa y estos deberán ser controlada en todo momento por un adulto, de manera tal que las mascotas no podrán circular libremente en las instalaciones de Constructora Bolívar (Salas de ventas) sin el acompañamiento del propietario o la persona responsable.

7. Durante la permanencia de la mascota en las instalaciones de Constructora Bolívar (Salas de ventas), deberá evitarse el ingreso del animal a los almacenes, zonas de restaurantes y/o expendio de alimentos o bebidas.

8. No está permitido el tránsito o ingreso de las mascotas a la Plazoleta de Comidas de Constructora Bolívar (Salas de ventas).

9. Los propietarios de mascotas no deben permitir que estas realicen cualquier tipo de deposición en las instalaciones de Constructora Bolívar (Salas de ventas). No obstante, deberán portar todos los implementos de aseo necesarios y limpiar cualquier tipo de desecho de sus mascotas en caso que haya lugar a ello.

10. Las mascotas no podrán ser atadas a ningún objeto dentro de las instalaciones de Constructora Bolívar (Salas de ventas).

11. De presentarse el caso, puede ser requerido el retiro inmediato de la persona responsable y la mascota.

El presente reglamento rige desde el primer momento en que se ingresa con la mascota a las instalaciones de Constructora Bolívar (Salas de ventas).

Constructora Bolívar (Salas de ventas) se reserva el derecho de limitar el ingreso y/o permanencia de mascotas en los eventos en los que sus propietarios incumplan esta reglamentación, se rehúsan a acatar las órdenes de policía o reinciden en la ocurrencia de cualquier conducta que se considere inapropiada.

A través de nuestra página web, en la sección cómpranos desde el exterior https://www.constructorabolivar.com/compra-tu-vivienda-desde-el-exterior, puedes informarte sobre el proceso de compra desde el exterior, los proyectos disponibles a la venta, los números de contacto de nuestros asesores y podrás registrarte para obtener una asesoría virtual.

Es importante que desde el inicio tengas en cuenta los siguientes aspectos:

- La compra la debes realizar en pesos colombianos.

- No aplicarás a ningún tipo de subsidio para la cuota inicial de tu vivienda.

- Deberás presentar el soporte de tus movimientos financieros a través de extractos bancarios.

- El proceso lo puedes realizar de forma virtual a través de la página https://www.constructorabolivar.com/compra-tu-vivienda-desde-el-exterior, en la cual encontrarás el proceso a seguir y los datos de contacto del equipo especializado que te acompañará en el proceso y aprobación del crédito.

Para iniciar tu compra de vivienda desde el exterior debes contar con tu cédula de ciudadanía colombiana vigente o cédula de extranjería vigente, los extractos bancarios de los últimos 3 meses, el preaprobado del crédito, (con el cual te ayudará uno de nuestros asesores especializados y no tiene costo) y un poder apostillado para la persona que te vaya a representar en Colombia (apoderado), el cual nos va a facilitar la firma de documentación y acompañamiento en el proceso. Ten en cuenta que esta persona no queda vinculada en la negociación y solo se requerirá de esta en el momento de la firma de las escrituras y entrega del inmueble y sólo en caso de no poder viajar a Colombia.

En caso de que no puedas viajar a Colombia, sí se requiere un apoderado. Para comprar uno de nuestros proyectos en Colombia es necesario una persona que te represente en los diferentes procesos y trámites que requiere la compra de tu inmueble, a través de un poder apostillado. Este apoderado, nos va a facilitar la firma de documentación y acompañamiento en el proceso. Ten en cuenta que esta persona no queda vinculada en la negociación y solo se requerirá de esta en el momento de la firma de las escrituras y entrega del inmueble.

Si te encuentras radicado en el extranjero, no es posible. El Subsidio de Vivienda Familiar es un beneficio que se otorga únicamente a personas o grupos familiares que residen en Colombia, que buscan comprar vivienda por primera vez para habitar allí y que cuentan con ingresos no superiores a dos salarios mínimos mensuales legales vigentes (2 SMMLV).

Los requisitos de desembolso de los créditos de vivienda provenientes de otros países suelen variar mucho y tener condiciones especiales. Por esta razón, solo recibimos créditos de vivienda generados en Colombia. Los colombianos residentes en el exterior pueden acceder a créditos con entidades financieras colombianas a través de uno de nuestros asesores especializados, sin ningún costo por el estudio de crédito y en cualquier país del mundo. Recuerda que los datos de los asesores los puedes encontrar en la página: https://www.constructorabolivar.com/compra-tu-vivienda-desde-el-exterior

Cuando cancelas tu cuota inicial desde una cuenta en el exterior, debemos monetizar esos recursos para recibir el dinero en pesos, ya que en Colombia no está permitido tener cuentas en dólares o euros, por eso, al recibir remesas, debemos realizar el procedimiento de monetización para convertir la moneda extranjera en pesos.

Es el proceso en el cual, el dinero enviado desde el exterior se cambia al Peso colombiano. Algunas veces los titulares de compra envían dinero desde el extranjero para que un familiar o apoderado realice el pago de la cuota inicial en Colombia.

A través de nuestra página web, en la sección cómpranos desde el exterior https://www.constructorabolivar.com/compra-tu-vivienda-desde-el-exterior, puedes informarte sobre el proceso de compra desde el exterior, los proyectos disponibles a la venta, los números de contacto de nuestros asesores y podrás registrarte para obtener una asesoría virtual. .

Para iniciar tu compra de vivienda desde el exterior debes contar con tu pasaporte vigente o cédula de extranjería vigente, los extractos bancarios de los últimos 3 meses, contrato laboral o certificación de creación de empresa y un poder apostillado para la persona que te vaya a representar en Colombia (apoderado), el cual nos va a facilitar la firma de documentación y acompañamiento en el proceso. Ten en cuenta que esta persona no queda vinculada en la negociación y solo se requerirá de esta en el momento de la firma de las escrituras y entrega del inmueble y sólo en caso de no poder viajar a Colombia.

Los créditos hipotecarios para compra de vivienda en Colombia solo pueden ser solicitados por colombianos, ya sea que vivan en Colombia o en el exterior. Si un extranjero desea comprar su vivienda en nuestro país, debe realizar el pago de contado, es decir, sin crédito de vivienda. Si el extranjero tiene vínculo con una persona colombiana que resida en el exterior, puede adquirir la vivienda con crédito, a través de dicha persona.

Debes tener presente que las tarifas de cobro de los gastos notariales se ajustan cada año, según lo establezca el DANE. La última actualización de precios dada por la Superintendencia de Notariado y Registro fue en febrero de 2022. Este incremento se presenta anualmente en función del Índice de Precios al Consumidor (IPC). Para este año el aumento en las tarifas notariales fue del 5,62%.

Si deseas información adicional, te invitamos a consultar las siguientes resoluciones:

- Resolución 755 del 26 enero 2022

- Resolución 2170 28 feb 2022

El costo de escrituración varía de acuerdo con la ubicación, el uso de suelo y el valor del inmueble en el año en que se lleve a cabo el proceso de firma de escritura pública. Generalmente, equivalen en promedio al 3,01% sobre el precio total y final de la venta de la propiedad.

En Constructora Bolívar, cuando se compra sobre construcciones o inmuebles nuevos, todo el costo debe asumirlo quien está adquiriendo la propiedad.

Puedes tomar el valor total de tu inmueble y calcular sobre el porcentaje promedio de 3,01%, esto te dará un valor aproximado de los gastos de escrituración.

Ten presente que el costo de escrituración varía de acuerdo a la actualización de precios dada por la Superintendencia de Notariado y Registro, además de la ubicación, el uso de suelo y el valor del inmueble en el año en que se lleve a cabo el proceso de firma de escritura pública.

En este caso, una vez se finaliza el pago de todos los conceptos (Cuota inicial, cesantías, ahorros, crédito y subsidio sólo si aplica), realizamos las respectivas validaciones y en caso de que lleguemos a evidenciar un saldo a favor por este concepto, te remitiremos un correo a través del cual te informamos el valor a devolver y el medio por el cual se realizará la devolución.

Puedes financiar hasta el 70% de su valor con un crédito de vivienda o hasta el 80% con Leasing Habitacional, (el leasing habitacional aplica solo para las viviendas que superan el tope VIS). El otro 30% o 20% hace parte de la cuota inicial, dinero que puedes cubrir usando tus cesantías, ahorros, subsidio de vivienda (si aplica) y recursos propios pactados en cuotas.

Recuerda que para aplicar a las opciones de financiación no debes tener reportes negativos en centrales de riesgo.

También, si tienes los ahorros suficientes, puedes pagar de contado tu vivienda.

Tener un crédito aprobado es muy importante para darle viabilidad a la compra de tu vivienda, por esta razón te solicitamos gestionar la aprobación definitiva de tu crédito, máximo un mes después de su preaprobación. Recuerda que durante todo el proceso de compra debes cuidar tu vida crediticia para que el monto o la aprobación final de tu crédito no se vean afectados. Hay varias formas para aprender a manejar tus finanzas personales y familiares, una de ellas es a través de páginas como esta que te sugerimos: https://misfinanzasencasa.davivienda.com/

Debes presentar ante la entidad financiera de tu preferencia la fotocopia de la cédula al 150%, un certificado laboral no mayor a 30 días y los desprendibles de nómina de los últimos 3 meses. Ten en cuenta, que estos documentos pueden cambiar según tu actividad económica, tipo de contrato y continuidad laboral, por lo que sugerimos validar los requisitos que solicita la entidad financiera de tu preferencia.

Como independiente necesitas la fotocopia de tu cédula y los extractos bancarios de los últimos 3 meses. Si eres dueño de una empresa, necesitas el certificado de Cámara y Comercio, la declaración de renta y los certificados que acrediten tus ingresos (expedidos por contador). Ten en cuenta que estos documentos pueden variar según cada entidad financiera por lo que sugerimos validar la información con la entidad.

Como pensionado debes validar la edad máxima para la solicitud de crédito que exige la entidad bancaria de tu preferencia, llevar la fotocopia de la cédula al 150%, la resolución de la pensión, comprobantes de pago de la pensión de los últimos 3 meses y el certificado de ingresos y retenciones del año anterior. Ten en cuenta que estos documentos pueden variar según cada entidad financiera por lo que sugerimos validar la información con la entidad.

De acuerdo a nuestra actualización de políticas, solo podrás separar tu vivienda con el aprobado del crédito. Es decir, para separar tu vivienda debes entregarnos la carta de aprobación del crédito, fotocopia de tu cédula, certificaciones de recursos propios (cesantías, ahorros, subsidio de vivienda) ¡Y listo!

A continuación da clic en el botón para consultar el listado de opciones de financiación.

También puedes contactar a un Asesor Comercial. Debes tener lista tu carta de aprobación y consultar las condiciones de desembolso que exige la entidad o empresa otorgante, ya que te lo preguntaremos.

En este caso, te recomendamos que primero soluciones tu situación financiera con la entidad que tienes la deuda. Una vez realices el pago y te eliminen el reporte negativo en las centrales de riesgo, puedes realizar la compra de tu vivienda sin ningún problema. Nos haría muy felices cumplir tu sueño de tener vivienda propia.

El encargo fiduciario es el producto que se apertura ante la fiduciaria que va a administrar tus recursos, mientras el proyecto se encuentra en preventa. Tiene como objetivo recibir los recursos que aportas a la cuota inicial pactada, garantizando que tu dinero sea administrado por una fiduciaria, entidad vigilada por la Superintendencia Financiera y así, asegurar que está en buenas manos hasta el momento en que nosotros, como constructora, demostremos haber cumplido las condiciones comerciales, financieras y legales, de las cuales depende la viabilidad del proyecto.

El encargo fiduciario será cancelado, una vez la constructora cumpla con estas condiciones para el desembolso de estos recursos. Así puedes estar seguro de haber invertido en un proyecto de vivienda confiable.

El encargo fiduciario es un contrato firmado durante la etapa de preventa, entre Constructora Bolívar y una entidad fiduciaria. Este documento tiene 3 objetivos fundamentales:

- Proteger y garantizar la correcta administración del dinero de tu cuota inicial, por parte de Constructora Bolívar.

- Establecer las condiciones para el desarrollo del proyecto y velar que Constructora Bolívar las cumpla, a través de pautas claras y transparentes.

- Administrar el dinero correspondiente a las cuotas iniciales de los compradores y realizar su desembolso a Constructora Bolívar; una vez se alcance la viabilidad del proyecto; o realizar la devolución del dinero a los compradores, en caso de no haber cumplido las condiciones pactadas en el encargo fiduciario.

Un subsidio de vivienda es un aporte en dinero o en especie que se otorga por una sola vez al beneficiario, sin que tenga que ser restituido por parte de éste; constituye un complemento de su ahorro para facilitarle la adquisición o construcción de una solución de vivienda de interés social o el mejoramiento de la misma. A este se puede acceder si cumple con las condiciones exigidas de acuerdo al tipo de subsidio que quiera solicitar.

Actualmente existen diversos tipos de subsidios de vivienda para la compra de tu nuevo hogar:

- Mi Casa Ya: Es un programa del Gobierno Nacional que facilita la compra de vivienda nueva en cualquier zona urbana de Colombia para la adquisición de vivienda de interés social (VIS/VIP).

- Cajas de compensación: Los subsidios de las cajas de compensación familiar son un aporte en dinero que se otorga, solo por una vez, para la construcción en sitio propio, mejoramiento o compra de vivienda nueva a trabajadores vinculados que cumplan con los requisitos y devenguen menos de 4 SMMLV para la compra de vivienda de interés social (VIS/VIP).

- Subsidio concurrente: El Subsidio Concurrente es la combinación de las ayudas para compra de vivienda del programa Mi Casa Ya y los subsidios que otorgan las Cajas de Compensación Familiar para los hogares que devengan hasta 2 SMMLV para la compra de vivienda de interés social (VIS/VIP).

- Subsidios de alcaldía y administraciones locales: Algunas de estas entidades se encargan de conceder subsidios para la compra de vivienda nueva a sus habitantes, para esto, es necesario que te acerques a la alcaldía del municipio al cual perteneces y consultes si existe algún programa de subsidio.

Para que puedas obtener exitosamente el subsidio y evites futuros inconvenientes, te recomendamos tener en cuenta:

- Debe existir coherencia entre los ingresos presentados para la postulación al subsidio y con los ingresos presentados en la solicitud de crédito. Debes notificar ante la Caja de Compensación algún cambio en tus ingresos con posterioridad a la aprobación del subsidio.

- El afiliado a la Caja de Compensación (Titular del Subsidio), debe figurar como uno de los titulares en la solicitud del crédito hipotecario.

- Presentar información falsa e inconsistente ocasionará la pérdida del subsidio, para esto las Cajas de Compensación realizarán validaciones a la información periódicamente.

- Al hacer uso de un subsidio de vivienda, se adquiere la obligación de no vender ni arrendar el inmueble durante 10 años, contados desde la fecha de firma de la escritura.

- Si tu estado civil en el transcurso de la compra llega a cambiar, es importante notificarlo ante la Constructora y la Caja de Compensación, pues corres el riesgo de perder el subsidio de vivienda.

- Si te postulaste como independiente a un subsidio de Caja de Compensación, es tu deber seguir cancelando oportunamente los aportes hasta incluso después del desembolso de tu subsidio de vivienda.

El valor total del subsidio de vivienda depende del monto de tus ingresos:

- Si tus ingresos familiares se encuentran entre 0 y 2 SMMLV (salarios mínimos mensuales legales vigentes), puedes obtener un subsidio de vivienda equivalente a 30 SMMLV.

- Si tus ingresos se encuentran entre 2 y 4 SMMLV (salarios mínimos mensuales legales vigentes), puedes obtener un subsidio de vivienda equivalente a 20 SMMLV.

- Si tus ingresos superan los cuatro salarios mínimos, no podrás acceder al subsidio de vivienda.

Los valores en pesos están calculados con el valor del salario mínimo del año en vigencia, por lo tanto están sujetos a cambio de forma anual.

Para aplicar a uno de los subsidios de Mi Casa Ya, debes cumplir con los siguientes requisitos:

- Tener un núcleo familiar o unipersonal con ingresos entre uno (1) y cuatro (4) SMMLV (salarios mínimos mensuales legales vigentes).

- No ser propietario de una vivienda o lote.

- No haber sido beneficiario y aplicado anteriormente a un subsidio de Vivienda.

- Cuidar tu vida crediticia y no tener reportes negativos en centrales de riesgo, pues es necesario que cuentes con un Crédito Hipotecario para financiar tu vivienda.

- Adquirir una Vivienda de Interés Prioritario (VIP) o Vivienda de Interés Social (VIS). Las viviendas tipo VIP pueden tener un valor de hasta 90 SMMLV, y las viviendas tipo VIS pueden tener un valor mayor a 90 SMMLV y hasta 135 SMMLV o 150 SMMLV para los municipios descritos en el decreto 1467 de 2019.

Nota: El núcleo unipersonal corresponde a una persona soltera, divorciada o viuda, que vive sin un grupo familiar.

Solo debes definir la vivienda que se acomode a tus ingresos y necesidades, e ir a la entidad financiera de tu preferencia para gestionar la aprobación de un crédito hipotecario, allí solicitar ser cobijado dentro del programa Mi Casa Ya, siempre y cuando cumplas con los requisitos que exige el programa, ¡Y listo!

Ten presente que este subsidio está condicionado a los cupos que disponga el Gobierno Nacional.

¡Es muy fácil! Lo único que necesitas para aplicar a este subsidio de vivienda es:

- Estar afiliado a una Caja de Compensación Familiar.

- Tener un núcleo familiar o unipersonal con ingresos entre uno (1) y cuatro (4) SMMLV (salarios mínimos mensuales legales vigentes).

- No ser propietario de una vivienda.

- No haber sido beneficiario y aplicado a un subsidio de vivienda anteriormente.

- Adquirir una vivienda VIP (Vivienda de Interés Prioritario) o VIS (Vivienda de Interés Social).

- Presentar formulario de postulación debidamente diligenciado.

- Presentar fotocopia legible de las cédulas de ciudadanía de todos los mayores de edad que conforman el hogar. (Contraseñas si aplica).

- Presentar Certificado de ingresos de la empresa en donde labora (según la vigencia que solicite la Caja).

- Presentar Carta de preaprobación de crédito hipotecario o de una operación de leasing habitacional, cuando requiera financiación o los soportes que acrediten el pago de contado.

- Para empleados dependientes no se exige antigüedad de afiliación.

- Los pensionados deben aportar el 2% sobre su mesada pensional. (No se exige antigüedad de afiliación).

- Certificado médico que acredite la discapacidad física o mental de alguno de los miembros del hogar, si es el caso.

- Si los menores de edad postulantes no son hijos del afiliado, se debe acreditar la custodia.

Nota: El núcleo unipersonal corresponde a una persona soltera, divorciada o viuda, que vive sin un grupo familiar.

Si tu proyecto se encuentra en un encargo fiduciario, este trámite se debe realizar directamente, a través de la fiduciaria. Se ha coordinado previamente con las distintas cajas de compensación para que dicho certificado sea aceptado tal y como es emitido.

En el caso de FIDUCIARIA BOGOTÁ, puedes solicitar el certificado a través del correo electrónico: atencion.fidubogota@fidubogota.com o la línea Telefónica: 3485400 opción 2.

En el caso de FIDUCIARIA DAVIVIENDA, puedes solicitar el certificado a través del correo electrónico: maguzmun@davivienda.com

Ten lista la siguiente información: Nombre del titular, número de cédula del titular, número del encargo fiduciario y nombre del proyecto. Recuerda, la fiducia tiene un plazo máximo de 15 días hábiles para la generación y envió de las certificaciones al correo que indiques.

Si tu proyecto no se encuentra en un encargo fiduciario sino a cargo de Constructora Bolívar, radica la solicitud en nuestra página web https://www.constructorabolivar.com/pqrs, y el certificado será enviado al correo electrónico que indiques en un plazo máximo de 15 días hábiles.

El doble subsidio de vivienda, también llamado subsidio concurrente, es una nueva alternativa que tienen las familias con ingresos de hasta dos (2) salarios mínimos mensuales legales vigentes (SMMLV).

Para aplicar a esta nueva alternativa de subsidio de vivienda debes tener en cuenta lo siguiente:

- Tú y tu grupo familiar no deben tener ingresos superiores a dos (2) salarios mínimos mensuales legales vigentes (SMMLV).

- Ser sujeto de crédito hipotecario.

- Cumplir con todas las normas vigentes para acceder a un subsidio de vivienda.

- Tu hogar deberá mantener las condiciones para el acceso al subsidio familiar de vivienda desde la postulación hasta su asignación y desembolso.

- Una vez realizada la postulación no podrás modificar la conformación de tu hogar hasta la asignación del subsidio.

- Si estás afiliado a la caja de compensación de manera independiente, deberás tener tus aportes al día, hasta el desembolso del subsidio.

- Si tu hogar ya tiene un subsidio asignado vigente a través de una caja de compensación, podrás acceder al doble subsidio solicitando la inclusión en el programa en la entidad financiera. Puedes solicitar a la entidad un formato para pedir el subsidio.

- Si tu hogar ya tiene un subsidio asignado vigente a través de Mi Casa Ya, podrás acceder al doble subsidio renunciando a la asignación actual e iniciando un nuevo proceso de postulación. Valida previamente con el Asesor Comercial de Constructora Bolívar, si el avance del proceso de tu compra permite que realices esta renuncia.

- El valor del subsidio otorgado será hasta por 50 SMMLV (salarios mínimos mensuales legales vigentes). De este valor, las cajas de compensación aportan 30 SMMLV y el Fondo Nacional de Vivienda a través del programa Mi Casa Ya los otros 20 SMMLV restantes.

- Recuerda que para acceder a la concurrencia debes primero solicitar el subsidio de la caja de compensación y una vez tu caja realiza la marcación para aplicar a la concurrencia deberás solicitar a tu banco que te postule al subsidio de Mi casa ya.

- Al realizar la postulación de Mi casa ya, los datos del estado civil y miembros del hogar deben ser los mismos con los que se presentó la asignación del subsidio de la caja de compensación.

Valida con uno de nuestros Asesores Comerciales que el proyecto de tu interés aplique al subsidio concurrente.

Actualmente no tenemos unidades disponibles para este programa de vivienda.

Para aplicar debes contar con un núcleo familiar o unipersonal con ingresos desde un salario mínimo mensual legal vigente (1 SMMLV) hasta dos salarios mínimos mensuales legales vigentes (2 SMMLV) y registrarte al programa en siguiente enlace: www.semillerodepropietarios.com.co

Ten en cuenta que no puedes ser propietario de vivienda o lote, ni haber sido beneficiario antes de un subsidio de vivienda.

Te contamos que el programa de subsidio de Jóvenes Propietarios está actualmente en un proceso de proyecto de ley y debemos esperar a que sea aprobado.

Podemos brindarte esta información:

- Dirigido a jóvenes entre los 18 y 28 años que ganen hasta dos salarios mínimos mensuales legales vigentes (2 SMMLV).

- Deberás trasladar tus cesantías al Fondo Nacional del Ahorro (FNA) y realizar un ahorro programado de un año, con esta misma entidad.

- Aplica para compra de vivienda de interés social (VIS) con crédito hipotecario.

- Se podrá financiar hasta el 90 % de la vivienda, por lo que se va a requerir un menor monto para la cuota inicial.

- A través del Fondo Nacional del Ahorro (FNA) se podrá acceder a una tasa de interés preferencial de un dígito.